Каждый год формируется перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

Вопрос 1. Как проверить попал ли Ваш объект в перечень?

Ответ:

- Проверить можно на сайте Министерства имущественных и земельных отношений РС(Я) (Минимущество РС(Я)):

а также, на сайте ГБУ РС(Я) «Центр государственной кадастровой оценки»:

Вопрос 2. Какие критерии включения объектов в Перечень на налоговый период 2023 год?

Ответ:

- Торговые центры (комплексы) и помещения в них, расположенных на территории муниципальных образований — ГО Якутск, городов Мирный, Нерюнгри, Алдан и Ленск. К торговым центрам (комплексам) отнесены следующие нежилые здания (строения, сооружения) и помещения в них:

— Магазины;

— Прочие многофункциональные торгово-сервисные комплексы, торгово-административные объекты, торгово-развлекательные объекты;

— Рынки;

— Торговые киоски, павильоны, ларьки;

— Автозаправочные станции;

— Автомойки;

— Автосалоны;

— Рестораны;

— Кафе, кафетерии, столовые, кухни, кухни-столовые – за исключением производственных;

— Станции технического обслуживания автомобилей, автосервисы;

— Объекты бытового обслуживания населения, ателье, парикмахерские, прачечные, пункты проката;

— Бани общественные;

— Прочие объекты бытового обслуживания, соответствующие кодам ОКВЭД, перечисленным в Распоряжении Правительства РФ от 24 ноября 2016 г. № 2496-р «О перечнях кодов видов деятельности в соответствии с ОКВЭД и кодов услуг в соответствии с ОКПД, относящихся к бытовым услугам»;

— А также с другим назначением если вид разрешенного использования земельного участка предусматривает размещение на нем объектов торговли, общественного питания и (или) бытового обслуживания.

Вопрос 3. Что делать, если не согласен с фактом включения или не включения объекта в предварительный Перечень? Куда мне обратиться?

Ответ:

- Правообладатели объектов могут обратиться в Минимущество РС(Я) с соответствующим заявлением и приложением следующих документов:

1) копия документа, удостоверяющего личность заявителя;

2) копии документов, удостоверяющих личность и полномочия представителя заявителя, — в случае, если с заявлением обращается представитель заявителя;

3) копия технического паспорта на объект недвижимого имущества;

4) согласие на обработку персональных данных.

Также можно приложить к заявлению следующие документы:

1) выписка из Единого государственного реестра индивидуальных предпринимателей в случае, если заявителем выступает индивидуальный предприниматель;

2) выписка из Единого государственного реестра юридических лиц — в случае, если заявителем выступает юридическое лицо;

3) выписка из Единого государственного реестра недвижимости на объект недвижимого имущества, в отношении которого заявлено проведение обследования;

4) выписка из Единого государственного реестра недвижимости в отношении земельных участков, на которых расположены объекты недвижимого имущества, в отношении которых заявлено проведение обследования;

5) копии договоров, предусматривающих переход прав владения и (или) пользования на объект (часть объекта) недвижимого имущества;

6) фото- и (или) видеоматериалы, фиксирующие вид фактического использования объектов недвижимого имущества.

Документы предоставляются в Минимущество РС(Я) в виде копий, сканированных образов, заверенных подписью заявителя и печатью (при наличии) в бумажном либо электронном виде, как лично, так и посредством почтового отправления.

Вопрос 4. Мой объект не подходит по критериям для включения в Перечень, при этом ежегодно туда попадает. Что нужно сделать?

Ответ:

- Перечень формируется и утверждается ежегодно на следующий налоговый период. Базой для формирования перечня являются данные Единого государственного реестра недвижимости. В перечень включаются здания (строения, сооружения) и помещения в нем, подпадающие хотя бы одному из следующих условий:

— здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания;

— здание (строение, сооружение) предназначено для использования в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

— здание (строение, сооружение) фактически используется в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Таким образом, если объект недвижимости фактически не используется под торговлю, общественное питание и (или) бытовое обслуживание, но при этом земельный участок или назначение самого здания по сведениям ЕГРН соответствует первым двум условиям, правообладателям необходимо внести изменения в сведения в Едином государственном реестре недвижимости, обратившись в Росреестр либо Офис Мои документы.

Вопрос 5. Какой порядок формирования Перечня и сроки его утверждения?

Ответ:

- Порядок формирования перечня определен Постановлением Правительства Республики Саха (Якутия) от 7 октября 2021 г. № 416 «Об утверждении порядка определения вида фактического использования зданий (строений, сооружений) и нежилых помещений для целей налогообложения»(далее- Порядок). Обязанность по формированию Перечня возложена на Уполномоченный орган, которым в республике установлено Министерство имущественных и земельных отношений Республики Саха (Якутия). Перечень ежегодно формируется Минимуществом РС(Я) совместно с ГБУ РС(Я) «Центр государственной кадастровой оценки» в соответствии со сведениями Единого государственного реестра недвижимости, а также по итогам определения вида фактического использования отдельных зданий (строений, сооружений) и нежилых помещений для целей налогообложения. Перечень ежегодно утверждается Распоряжением Правительства Республики Саха (Якутия) в срок не позднее 1-го числа очередного налогового периода (то есть до 1 января года, когда будет начисляться налог).

Вопрос 6. Что такое межведомственная комиссия?

Ответ:

- На территории республики Распоряжением Минимущества РС(Я) от 9 декабря 2021 г. № Р-2560 создана межведомственная комиссия по рассмотрению вопросов определения вида фактического использования зданий (строений, сооружений) и нежилых помещений, расположенных на территории муниципального образования «Город Алдан», муниципального образования «Город Ленск», муниципального образования «Город Мирный», муниципального образования «Город Нерюнгри», городского округа «город Якутск» для целей налогообложения. Комиссия создана для дачи Минимуществу РС(Я) рекомендаций по определению вида фактического использования зданий (строений, сооружений) и нежилых помещений для целей налогообложения. Мероприятия по определению вида фактического использования зданий (строений, сооружений) и нежилых помещений осуществляются в целях выявления видов недвижимого имущества, признаваемых объектами налогообложения, в отношении которых налоговая база определяется как кадастровая стоимость имущества. Контакты секретаря межведомственной комиссии – 8 (4112) 423953

Вопрос 7. Кто состоит в межведомственной комиссии по рассмотрению вопросов определения вида фактического использования зданий (строений, сооружений) и нежилых помещений?

Ответ:

- Межведомственную комиссию возглавляет Первый заместитель министра имущественных и земельных отношений РС(Я) Н.Н.Пахомова. В состав комиссии также входят представители Министерства имущественных и земельных отношений РС(Я),

Управления федеральной налоговой службы по РС(Я),

Филиала ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» по РС(Я),

Министерства предпринимательства, торговли и туризма РС(Я),

Координационного совета по предпринимательству при Главе РС(Я),

Уполномоченный по защите прав предпринимателей в РС(Я),

Департамента по доходам Министерства финансов РС(Я),

ГБУ РС(Я) «Центр государственной кадастровой оценки»,

ГКУ РС(Я) «Республиканское агентство имущества»,

Администрации МО «Город Алдан»,

Администрации МО «Город Мирный»,

Управления архитектуры и градостроительства администрации МО «Город Мирный»,

Управления имущественных отношений администрации МО «Город Мирный»,

Управления архитектуры, градостроительства, земельных и имущественных отношений, учета и приватизации жилья Нерюнгринской городской администрации,

МКУ «Комитет имущественных отношений» МО «Город Ленск»,

Департамента имущественных и земельных отношений Окружной администрации города Якутска,

МКУ «Аппарат по обеспечению деятельности Департамента по работе с территориями Окружной администрации города Якутска».

Вопрос 8. Как ранее исчислялся налог на имущество организаций? В чем разница с существующим налогообложением?

Ответ:

- 1. Налог на имущество организаций.

Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге (главой 30 НК РФ) и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных главой 30 НК РФ, и порядок уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с настоящей главой, предусматриваться налоговые льготы, основания и порядок их применения налогоплательщиками.

| Период | Налоговая база | Организации | ИП |

| До 2022 | Определения налоговой базы исходя из среднегодовой стоимости имущества | Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено указанной статьей НК РФ.

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. |

Налог на имущество ИП рассчитывал с учетом следующего:

1. ИП на общем режиме исчислял и уплачивал налог на имущество физлиц на основании требований действовавшего закона «О налогах на имущество физлиц» от 09.12.1991 № 2003-I. 2. ИП на упрощенной системе, в силу п. 3 ст. 346.11 НК РФ, не уплачивал рассматриваемый налог по объектам, задействованным в деятельности на этом спецрежиме. 3. ИП на едином налоге, согласно п. 4 ст. 346.26 НК РФ, не исчислял имущественный налог по объектам, относящимся к деятельности на ЕНВД. 4. ИП на ЕСХН также не был плательщиками налога по нормам п. 3 ст. 346.1 РФ. |

| С 2023 | Определения налоговой базы исходя из кадастровой стоимости имущества | Если иное не установлено пунктом 2 статьи 375 НК РФ, налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных статьей 378.2 НК РФ.

Налоговая база в отношении отдельных объектов недвижимого имущества, указанных в абзаце 1 пункта 2 статьи 375 НК РФ, за налоговый период 2023 года определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2022 года с учетом особенностей, предусмотренных статьей 378.2 НК РФ, в случае, если кадастровая стоимость таких объектов недвижимого имущества, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2023 года, превышает кадастровую стоимость таких объектов недвижимого имущества, внесенную в Единый государственный реестр недвижимости и подлежащую применению с 1 января 2022 года, за исключением случаев, если кадастровая стоимость соответствующих объектов недвижимого имущества увеличилась вследствие изменения их характеристик. Ставка налога на имущество: Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1, п.1.1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%. В отношении определенного имущества — 2%. При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ). Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ). |

Порядок уплаты налога на имущество физлиц, а ИП являются таковыми, подпадает под регулирование гл. 32 НК РФ «Налог на имущество физических лиц». При этом на налогообложение имущества, используемого для предпринимательской деятельности, существенно влияет то, какой налоговый режим применяет ИП: общий или один из специальных.

С учетом существующих режимов налогообложения можно выделить следующие особенности: ИП на ОСНО — платят налог на имущество, используемого в предпринимательской деятельности; ИП на УСН и ПСН — освобождены от уплаты налога на имущество, за исключением недвижимости, оцененной по кадастровой стоимости; ЕСХН освобождает ИП от «предпринимательского» НДФЛ и налога на имущество по недвижимости, которую он использует в сельхоздеятельности. Освобождение имущества ИП на УСН и ПСН от налогообложения не распространяется на объекты торгово-офисного назначения, включенные в перечень объектов с кадастровой стоимостью, определяемый региональными органами исполнительной власти в соответствии с п. 7 ст. 378.2 НК РФ. Если у ИП — на упрощенке, патенте или ЕСХН — право на льготу есть, то она в общем случае применяется на основании направленного в налоговую инспекцию заявления — по форме, утвержденной приказом ФНС России от 14.11.2017 № ММВ-7-21/897. Желательно направить его в инспекцию до 1 апреля года, следующего за тем, за который ФНС исчислит налог. Если заявление не направлено, то ФНС сможет предоставить льготу, только если у ведомства будут свои сведения об основаниях для ее применения ИП. Таким образом, ИП на упрощенке всё же должны платить налог на определенные объекты недвижимости (ст. 378.2 НК РФ). Налог начисляется от кадастровой стоимости объектов при условии, что в регионе сделана их оценка по этой стоимости, принят соответствующий закон, утвержден конкретный перечень таких объектов и ИП использует их в своей предпринимательской деятельности. Это касается и вновь образовавшихся за налоговый период объектов. К числу такого имущества относятся бизнес-центры, деловые и торговые центры, помещения, в которых оказываются бытовые услуги или услуги общепита. |

- 2. Разъяснения по расчету налога на имущество организаций.

Расчет налога на имущество организаций исходя из среднегодовой стоимости.

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества.

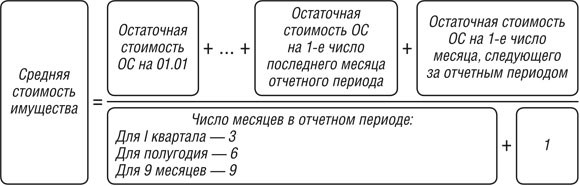

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

{kind=link}

![]()

Для расчета годовой суммы налога нужно определить среднегодовую стоимость имущества:

{kind=link}

![]()

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

{kind=link}

![]()

Если имущество было утрачено в связи с его гибелью или уничтожением, то с 2022 года платить за него налог не придется с месяца, когда данное имущество перестало существовать (п.4.1 ст.382 НК РФ). Чтобы не платить налог, нужно представить в ИФНС заявление по утвержденной форме (Приложение N 1 к Приказу ФНС от 16.07.2021 N ЕД-7-21/668@). К нему можно сразу приложить документы, подтверждающие утрату имущества. Это может быть справка органа государственного пожарного надзора, уведомление о сносе объекта капитального строительства и др. (Информация ФНС «Утверждены новые формы заявлений для налогообложения имущества»).

Налоговики должны будут рассмотреть заявление и в ответ направить организации:

— или уведомление о прекращении исчисления налога;

— или сообщение об отсутствии основания для прекращения исчисления налога.

- 3. Расчет авансов и налога исходя из кадастровой стоимости имущества.

Годовая сумма налога определяется по следующей формуле:

{kind=link}

![]()

А сумма налога к доплате по итогам года рассчитывается так:

{kind=link}

![]()

С 2022 года если недвижимое «кадастровое имущество» находится в долевой собственности, то организация-собственник считает авансовый платеж / налог пропорционально своей доле в праве общей собственности (пп.4 п.12 ст.378.2 НК РФ). А если в течение календарного года доля компании менялась, то при расчете это тоже учитывается. Допустим, в I полугодии организация владела ¼ помещения, а в начале второго полугодия выкупила еще ¼ и до конца года была собственником уже ½ помещения ( ¼ + ¼ = ½ ). Тогда налог она будет считать так:

Налоговая база х Ставка налога х ¼ х ½ (года) + Налоговая база х Ставка налога х ½ х ½ (года).

Остались вопросы?

Дополнительные вопросы можно задать по телефонам:

Секретарь межведомственной комиссии – 8 (4112) 423953

Минимущество РС(Я) — 8 (4112) 423953

ГБУ РС(Я) «ЦГКО» — 8 (4112) 398300 доп. 3121